河内 真吾 wrote a new post, 令和6年秋から「フリーランス」が労災保険の「特別加入」の対象となります 1年 9か月前

令和6年秋から「フリーランス」が労災保険の「特別加入」の対象となります

フリーランスの皆さまへ[882KB]

どんな補償が受けられるか

フリーランスの皆さまも特別加入により労災保険の補償を受けられます![471KB]

これはありがたいですね。一考の余地ありだと思います。

河内 真吾 wrote a new post, インボイス登録していないお店の領収書を経費に入れれます。 1年 10か月前

「インボイス登録していないお店の領収書を経費に入れれなくなるのでは?」

と勘違いしていた方はご安心ください。

下記、引用

ただし、消費税の原則課税という計算方法だと、支払先がインボイスに登録しているかどうかで、納める消費税の金額に影響があります。たとえば、インボイスがスタートした後は、

・支払先がインボイスに登録→11万円の場合、1万円で消費税の計算

・支払先がインボイスに登録していない[…]

河内 真吾 wrote a new post, フリーランス向けの相談サイトがあるようです。 1年 11か月前

近年、個人の働き方が多様化し、雇用関係によらないさまざまな働き方が増えています。

これらの方は、フリーランス、個人事業主、クラウドワーカーなどと呼ばれ、労働基準法上の労働者ではないとされています。

ライターやデザイナーなどが代表的ですが、職種は多岐にわたり、主に次のような方があてはまります。

また、形式上これらにあてはまっていても、実態は労働者であると判断される場合もあります。

このような雇用関係によらない多様な働き[…]

河内 真吾 wrote a new post, SimpleDateFormatの罠 2年前

final SimpleDateFormat format = new SimpleDateFormat(“yyyy/MM/dd hh:mm:ss”, Locale.JAPAN);

↑こういうコードで 2024/03/10 12:20:00 というような文字列を変換すると

Dateに変換した時に 2024/03/10 00:20:00 に変換されてしまいます。

yyyy/MM/dd hh:mm:ss ではなく[…]

河内 真吾 wrote a new post, ふるさと納税制度見直し 2年 1か月前

みなさんも利用したことがあるかものふるさと納税。

去年11月に一部見直しがありました。

経費率の計算に含める対象経費の拡大

ふるさと納税制度においては、自治体は返礼品の調達や送料、仲介サイトに支払う手数料などの経費について、寄付金額の5割以下に抑えることが求められています。

経費率が高いということはその分自治体に残るお金が少なくなるということであり、ふるさと納税制度の趣旨に反するためです。

地場産品基[…]

河内 真吾 wrote a new post, 減価償却にも色々なやり方があります 2年 2か月前

購入した備品の額に応じて償却のやり方が違う話。

10万円未満→消耗品費として計上

10万円以上20万円未満→一括償却資産

30万円未満→少額減価償却資産

確定申告の時期が近づいているので、抜かり泣く対応していきたいです。

参考

河内 真吾 wrote a new post, 扶養条件(130万円の壁)について 2年 3か月前

「130万円の壁」は社会保険の扶養の壁です。

年収が130万円(月額10万8000円)を超えると、会社員や公務員等として働く配偶者の社会保険の扶養からはずれます。

そのため、自身の勤務先の厚生年金や健康保険に加入するか、

それができない場合には国民年金や国民健康保険に加入することになります。

このように、扶養の壁を超えることで、社会保険料の負担が一気に増えるため、手取りが減ることになります。

[…]

河内 真吾 wrote a new post, Reactでinputを扱う方法 2年 4か月前

function exec() {

let text = “”;

const textChange = (e) => {

text = e.target.value;

};

return[…]

河内 真吾 wrote a new post, 改正電子帳簿保存法の対応 2年 4か月前

2024/01から施行される改正電子帳簿保存法により、電子データでの保存が義務付けられます。

下記要件を満たす必要があり、

真実性の確保

タイムスタンプが付与された取引情報を受領する

取引情報の受領後、速やかにタイムスタンプを付与するとともに、保存の実行者または監視者に関する情報を確認できる環境を整える

訂正や削除を確認できるシステム、もしくは訂正や削除を[…]

河内 真吾 wrote a new post, 簡易課税の方は経費仕分けは不要 2年 5か月前

インボイス開始後、経費計上の際に、

インボイス事業者の経費とそうでない事業者の経費を区別する必要がありますが、

簡易課税方式で確定申告をしている事業者はこの対象ではありません。

今まで免税事業者で、インボイス登録を始める方は、

今年度の確定申告で本則課税か簡易課税かの選択を求められますが、

個人的には簡易課税の方が上記管理手間を鑑みると得ではないかと思います。

河内 真吾 wrote a new post, 全国個人事業主支援協会 の会費は 諸会費 として経費計上できます 2年 8か月前

全国個人事業主支援協会加入により、下記のメリットがありますが、

・国民年金→厚生年金になる

・国保→協会けんぽになる

↑に加え、もう一つ、

全国個人事業主支援協会に支払った会費は「諸会費」として確定申告経費計上できます。

参考(https://www.freelance-jp.org/faq/detail/18

収入額によってメリットを受ける割合は変動するものの、上記3つのメリットはとても魅力的です。

河内 真吾 wrote a new post, 消費税の経費計上タイミング 2年 9か月前

こちらで記載した、経費計上可能な消費税。

計上するタイミングは、その年度にする事も、翌年度に延ばすことも可能です。

フリーランスを始めた頃は、消費税を支払うタイミング(年度の翌年の年度)になるので、翌年度の確定申告時に計上していましたが、

去年から税理士に確定申告を委託した時に「その年度に計上するで良いですか?」と聞かれビックリ。

なんなら、むしろ、自分のやり方のほうがマイノリティだったのでは?とか思っ[…]

河内 真吾 wrote a new post, 小規模企業共済加入がおすすめです。 2年 11か月前

国が制定した共済制度です。

掛け金全額を控除扱いにできるのが最大のメリットです。

10年以上継続しないと返金がされないため、長期に渡って掛け続ける必要はありますが、状況に応じてに掛け金を少額に変更もできるため、リスクは低いでしょう。

シミュレーションを試してみると、かなり得になります。

河内 真吾 wrote a new post, レンタルサーバも経費計上できます 3年前

業務・趣味問わず、技術的問題の検証の為にレンタルサーバを借りているエンジニアは多いと思います。

以下いずれかの科目で確定申告時に経費として計上できます。

1.通信費

ドメイン取得のための代金やサーバー代金はインターネットを介してやり取りするためのものとして「通信費」 とみなします。

2.支払手数料

ドメイン管理をする企業の管理手数料や委託手数料としての性質を持つという特徴を重要[…]

河内 真吾 wrote a new post, フリーランスエンジニアには、個人事業税は発生しません 3年 1か月前

確定申告の時期がやってきました。

フリーランスエンジニアなりたての方が申告を行う際、個人事業税が発生するかどうかで悩む方もいるかと思います。

結論、表題の通り、発生しません。ただし、準委任契約の場合のエンジニアの場合に限ります。

準委任契約とは、端的に言うと、「成果物の責任が問われない契約」です。

「成果物の責任が問われる契約」が。SI会社が発注元から請負う、委任契約となります。[…]

河内 真吾 wrote a new post, エンジニアの都合を分かってない!と嘆くエンジニアは、本当はその都合を理解して欲しいとは思っていない。 3年 2か月前

「システムの都合を理解せずに話を進めてくる営業が嫌だ」

エンジニアあるあるのセリフです。

それに対して「じゃあ、どうしたいの?」と突っ込むエンジニアはあまりいません。

当時同じチームでSEだった自分が、

その人に興味本位で一度聞いてみたことがあります。

—————————————————–[…]

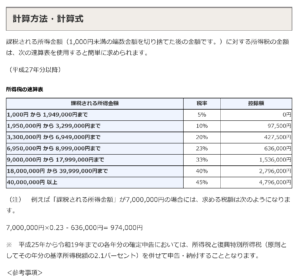

河内 真吾 wrote a new post, 1万円経費にすると、4000円節税できます。 3年 3か月前

この表で分かります。

例)

課税される所得税額が500万円なら、1万円経費計上すると、

計上前の所得税 5,000,000 x 0.2 – 427,500 = 572,500

計上後の所得税 4,990,000 x 0.2 – 427,500 = 570,500

となり、2,000円 節税となります。

更に、ほぼ同等額[…]