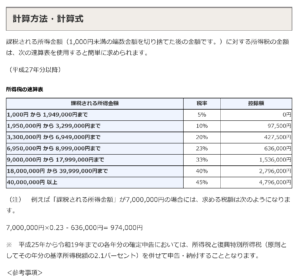

この表で分かります。

例)

課税される所得税額が500万円なら、1万円経費計上すると、

計上前の所得税 5,000,000 x 0.2 – 427,500 = 572,500

計上後の所得税 4,990,000 x 0.2 – 427,500 = 570,500

となり、2,000円 節税となります。

更に、ほぼ同等額の住民税も同様に2,000円節税されるので、

即ち、合計4,000円。

即ち、10,000円の経費で、4,000円節税される。

即ち、40%の節税となります。